"Apprendre à valoriser une entreprise m’a aidé à garder la tête froide"

#10 : Vivien, 38 ans

Bienvenue sur Investisseurs Invisibles

Des parcours authentiques loin des projecteurs !

Cette semaine, c’est votre humble serviteur qui se prête à l’exercice ! J’implore votre indulgence, et j’espère vous trouverez le contenu intéressant.

Et à défaut d’être intéressant, soyez certain qu’il est 100 % transparent !

L’investissement en bourse est souvent perçu comme réservé à une élite ou aux professionnels de la finance. Pourtant, de nombreux investisseurs particuliers construisent discrètement leur patrimoine, avec rigueur et patience, loin des projecteurs.

Investisseurs Invisibles met en lumière ces parcours inspirants à travers des interviews sincères et sans filtre. Chaque semaine, un investisseur particulier partage son expérience, ses stratégies et son rapport à l’argent. Sans buzz ni promesses irréalistes, juste des histoires vraies, des réussites et des leçons apprises sur le terrain.

Viens remplir ce formulaire pour toi aussi partager ton parcours !

L’intégralité du témoignage de cette semaine est exceptionnellement disponible pour tous. L’abonnement ‘Membre privé’ te donne accès à 100 % des témoignages (contre 1 témoignage par mois) + accès à la base de données (à la fin de cet email), pour retrouver rapidement les anciennes interviews.

Tu hésites encore ?

Va lire le premier témoignage en accès complet pour voir à quoi ressemble un autre témoignage complet !

Témoignage reçu le 23 mai 2025

Présentation rapide

Pouvez-vous vous présenter ?

Vivien, 38 ans, marié 2 enfants. Je vis actuellement dans l’Ain, au pied du Jura à la frontière Genevoise. Je suis actuellement sans emploi (en train de créer mon auto-entreprise). Avant cela j’ai travaillé 7 ans comme enseignant-chercheur aux US à Omaha (mais je n’ai jamais croisé Warren Buffett !) ; puis à notre retour en France en 2022 j’ai travaillé 3 ans dans l’industrie pharmaceutique.

Quels sont vos hobbies et passions en dehors de l’investissement ?

J’aime faire du sport, notamment du rameur (j’ai commencé à faire de l’aviron en 2000, et je n’ai jamais vraiment arrêté depuis, jusqu’à devenir coach) et la musculation au poids de corps.

Je suis également un gros dévoreur de BD, comic-books, et lecteur assidu de One Piece (depuis plus de 20 ans… ça ne me rajeunit pas !). Quand j’ai le temps j’aime aussi les jeux vidéos, que ce soit Age of Empires ou Civilization en solo, ou Mario Kart en famille ! J’aime aussi beaucoup le jeu de cartes Magic : The Gathering.

Bref : BD & jeux, je suis juste un grand enfant apparemment…

Quand et comment avez-vous commencé à investir en bourse ?

Techniquement, j’ai commencé en 2015… sans le savoir ! Aux US, chaque mois une partie de mon salaire était automatiquement investie sur l’équivalent d’un plan retraite. Mais pendant 5 ans je n’ai jamais vérifié où l’argent partait (un VRAI DCA à l’aveugle pour le coup !).

Puis en 2020, quand le projet de revenir en France s’est dessiné, je suis allé vérifier si je pouvais “récupérer” cet argent qui était prélevé chaque mois sur mon salaire… Et là, surprise : j’avais mis de ma poche $20 000, mais le compte affichait $30 000 (chiffres fictifs, je ne sais plus exactement les vrais chiffres). C’est à partir de là que j’ai commencé à chercher à m’intéresser à la Bourse et aux concepts de base comme l’inflation, les intérêts composés, etc…

J’ai ensuite ouvert un compte aux US en 2021, que j’ai dû fermer suite à notre retour en France. Une fois revenu, j’ai ouvert un PEA chez Boursorama et un CTO chez Trade Republic en mai 2022. Puis j’ai changé de courtier pour le CTO en 2023, pour aller chez Interactive Brokers.

Approche et stratégie d’investissement

Quel est votre objectif principal en investissant ?

Mon objectif “ultime” serait d’avoir suffisamment de capital pour savoir que je n’ai plus besoin de travailler (aka faire rentrer de l’argent) pour que ma famille vive confortablement. Vivre aux US m’a permis de me mettre dans un état d’esprit où je n’attend RIEN de l’Etat français pour ma retraite. C’est à moi de construire ma propre retraite, et tant mieux si l’Etat me verse un petit truc en plus.

Si je pouvais prendre une “retraite anticipée” vers 50-55 ans, ce serait un bel objectif.

Au-delà de mes propres objectifs, je voudrais pouvoir 1) aider mes enfants quand ils en auront besoin et 2) leur léguer quelque chose (au-delà des connaissances que j’espère aussi leur transmettre!).

Quel type d’approche suivez-vous ? (stock picking, ETF, value, quality, croissance, dividendes, etc.)

J’ai une approche assez simple : acheter des morceaux d’entreprises de qualité, à bon prix, et les garder aussi longtemps que possible. Je me concentre sur un nombre réduit d’actions, divisés en 2 grosses catégories :

des large-cap telle que Visa, Nvidia, Microsoft… qui selon moi présente encore du potentiel de croissance supérieur au S&P 500 et une relative stabilité du cours

des small ou mid-cap : qui présente un plus fort potentiel de croissance (>20 % par an), en échange par contre d’une volatilité beaucoup plus importante

Je pense que la “stratégie dividendes” est sous-optimale lorsqu’on veut faire grossir son capital. Non seulement les entreprises versant un (relativement gros) dividende présentent souvent moins de croissance, mais en plus en France l’imposition des dividendes réduit fortement l’effet des intérêts composés (sur CTO).

Combien de temps avant que vous ne trouviez "votre" stratégie ? (avec laquelle vous êtes à l'aise et confiant)

C’est une question difficile, puisque ma stratégie a évolué (et continue d’évoluer) au fil du temps. J’ai commencé en investissant en DCA sur une trentaine d’actions “solides”, sans réelles analyses derrière… J’ai ensuite appris à analyser les entreprises, et décidé d’avoir un portefeuille plus concentré, avec un mix d’actions à dividendes croissantes (par exemple UNH, Home Depot, VICI…) et d’actions orientées croissance (Microsoft, Visa…).

J’ai depuis encore affiné ma stratégie, en intégrant une proportion d’entreprises de plus petite taille (mid-cap) mais qui selon moi présentent un potentiel de croissance beaucoup plus important que les géants comme Amazon ou Nvidia.

Si on considère que j’ai commencé en 2021, je dirais donc qu’il m’a fallu près de 2 ans pour être réellement “à l’aise” avec ma stratégie.

Mais en réalité cette durée correspond surtout au temps qu’il m’a fallu pour apprendre comment analyser correctement des entreprises en Bourse…

Avez-vous une méthode spécifique / des critères précis pour évaluer une action / un ETF ?

J’aime que mes entreprises aient les critères de ce que j’appelle l’ARCHE :

Avantage compétitif

Rentabilité des capitaux

Croissance des bénéfices et des free cashflow

Hautes marges

Endettement faible

Avec ces 5 critères, je suis à peu près sûr d’éviter les “poubelles”. L’analyse quantitative est la plus simple et la plus rapide en général : elle n’est pas suffisante pour prendre une décision, mais elle permet d’éliminer un grand nombre d’entreprises. Il faut ensuite prendre du temps pour l’analyse qualitative, qui consiste en la lecture de rapports, la compréhension du secteur et du business model, les concurrents, les défis & opportunités qui se présentent, le management, etc…

La dernière étape est la valorisation : une entreprise peut être exceptionnelle, mais si le prix de son action est trop élevé, il existe un vrai risque de voir un rendement futur médiocre. Je fais donc différentes hypothèses, ce qui me permet d’établir des “zones-cibles” d’achat, en parallèle de l’analyse graphique.

Avec combien de capital environ avez-vous commencé à investir ?

J’ai dû commencer avec 1000 $, peut-être même moins.

Combien avez-vous déjà investi au total ? Et quelle proportion de votre patrimoine représentent les placements boursiers ?

Au total j’ai investi en Bourse environ 44k € en 3 ans, et la valeur des portefeuilles (PEA + CTO) est d’environ 54k €.

La Bourse représente environ 31 % de notre patrimoine net, le reste étant divisé entre épargne (33 %), immobilier (résidence principale 31 %) et cryptos (5 %).

Combien investissez-vous en moyenne chaque mois, sur quels supports/enveloppes (PEA, CTO, assurance-vie, etc.) ? Quel pourcentage de vos revenus cela représente-t-il ?

Quand j’étais salarié jusqu’en février 2025, j’investissais environ 1200 € sur CTO et 400 € sur PEA. Ce qui représentait environ 15-20 % des revenus de notre foyer.

Combien de lignes/positions avez-vous en portefeuille ? En êtes-vous satisfait ?

J’ai actuellement 12 lignes sur CTO, et sur PEA 10 lignes (9 actions et 1 ETF S&P 500).

Je suis satisfait du niveau de concentration du CTO, en revanche je suis en train de réduire le nombre de lignes du PEA.

Expériences et apprentissages

Quel a été votre meilleur investissement ? Pourquoi ?

Niveau performances, j’ai eu 2 “baggers” (qui ont fait au-moins +100 % de plus-value) : Euronext sur PEA et Duolingo sur CTO. Ces performances me confortent dans l’idée qu’en ayant une analyse rigoureuse, on peut trouver des actions de qualité sous-évaluées en dehors des noms les plus connus comme Visa, Apple ou Total Energies.

Et vu le nombre d’heures que je passe dessus, je dirais que mon abonnement à Stock Unlock est largement amorti 😀

Quel a été votre pire investissement ? Qu’avez-vous appris de cette expérience ?

En termes de performances, j’ai deux ‘échecs’ : Téléperformance sur PEA, et Enphase Energy sur CTO.

J’ai acheté Téléperformance après avoir analysé la valorisation, qui me semblait ridiculement basse (même en faisant des hypothèses avec zéro croissance). Mais le marché ne semble pas convaincu jusqu’à présent… Je l’ai toujours en portefeuille avec une moins-value d’environ 14 %. Même si les publications de résultats ne sont pas extraordinaires, je ne pense pas qu’elle mérite le prix actuel. Je vendrai si le prix de l’action remonte au-dessus de mes cibles, ou si j’ai besoin de cash pour acheter une réelle opportunité ailleurs.

Sur Enphase, c’est surtout mon timing d’achat qui a été mauvais. J’ai fait mon premier achat juste avant une publication de résultat assez mauvaise, qui a immédiatement plombé la performance. J’avais tout de même des convictions dans l'entreprise, et j’ai renforcé lorsqu’elle a atteint des plus bas en 2023. J’ai continué de renforcer, sur la base de convictions qui, avec le recul, n'auraient pas dû être aussi fortes. L’entreprise a eu pendant trop longtemps une trop grosse pondération dans mon portefeuille, qui a clairement handicapé la performance de celui-ci.

Comment gérez-vous vos émotions face aux variations du marché ?

Je suis très serein face aux baisses globales du marché : c’est d’ailleurs souvent là que se présentent les meilleures opportunités, quand le marché jette le bébé avec l’eau du bain !

Par contre je me méfie d’une baisse prolongée d’une action, surtout si je ne vois pas les raisons “logiques” selon moi. Mon expérience m’a appris que parfois, il vaut mieux rester sur le côté et laisser le marché “détruire” une action plutôt que s’obstiner à penser qu’on est seul à avoir raison contre le monde (coucou Enphase !).

Les conditions qui me rendent le plus nerveux sont paradoxalement… quand les marchés montent (vite) ! Quand je vois une décorrélation entre le prix de l’action et sa ‘vraie’ valeur, c’est là qu’il est parfois tentant d’alléger une ligne. Et en même temps, faire des allers-retours n’est pas forcément optimal. C’est pourquoi je préfère souvent ne rien faire, et accepter la volatilité des marchés.

Quelle était votre plus grande peur en commençant ? Comment l'avez-vous surmontée ? Avec le recul, était-elle fondée ?

Je n’avais pas vraiment peur, mais plutôt des questionnements : est-ce que c’est une bonne action ? Est-ce que le prix est correct ?

En me formant, ces interrogations ont disparu quand j’ai appris à analyser les états financiers d’une entreprise, mais aussi en dehors des chiffres sur l’aspect qualitatif (management, potentiel de parts de marchés, concurrents, etc…). Apprendre à valoriser une entreprise m’a également beaucoup aidé à garder la tête froide, en considérant des fourchettes de prix en-dehors desquelles j’étais confortable de ne pas investir, et tant pis si je loupe quelques opportunités.

Quelle est votre plus grande crainte actuellement ? Que faites-vous pour y remédier ?

Ne pas avoir assez d’argent à investir !!! 😀

Plus sérieusement, mes interrogations se portent plus actuellement sur des aspects macro-économiques (et donc hors de contrôle) : entre les conflits partout dans le monde, la baisse de la démographie, la politique de Trump, la dette colossale en Europe et aux US… l’avenir semble plus incertain que jamais.

Et pourtant, je pense que c’est exactement ce que les gens se disaient également dans le passé : pendant la crise de 2008, la crise de 2000, la chute de l’URSS, la crise de 1970, la crise des missiles de Cuba… Comme dit Peter Lynch, “Il y a toujours quelque chose à craindre”. Mais ce n’est pas une raison suffisante pour ne plus investir selon moi.

Quel est l’élément clé qui vous a aidé à progresser en tant qu’investisseur ?

Lire et écrire.

Lire (et visionner) beaucoup d’interviews de Peter Lynch, Warren Buffett et Charlie Munger. Quand on prend le temps d’écouter et de comprendre leurs messages, on progresse énormément.

Et écrire mes propres analyses et avis, d’abord sur le forum Moning puis sur X/Twitter. En faisant cela, on s’expose d’une certaine façon, donc on fait attention à ne pas rédiger n’importe quoi en prenant le temps de poser des mots sur des idées.

Indépendance financière et gestion du capital

Vivez-vous déjà, même partiellement, de votre capital ? Si oui, comment gérez-vous les retraits et votre allocation ? Si non, quel niveau de capital aimeriez-vous atteindre pour vivre de vos investissements ?

Non pas du tout. Si notre foyer devais vivre à 100 % de nos investissements, en considérant un rendement de 4 % (mix actions à dividendes, obligations, retraits de plus-values), je pense qu’il nous faudrait entre 1,5 à 2 millions €. On est encore loin du compte !

Évidemment ce montant pourrait être réduit par exemple si nous continuions de travailler à mi-temps, ou avions d’autres sources de revenus. Par exemple, il “suffirait” d’un capital de 600k € pour toucher environ 2000 € par mois.

Avez-vous des règles de gestion du capital ? Des principes pour “équilibrer” le portefeuille par exemple ?

Je n’ai pas de règles strictes : j’ai un portefeuille très concentré (12 entreprises), et je suis à l’aise si l’une de mes actions vient à peser 20 ou 30 % du portefeuille, du moment que les fondamentaux sont toujours présents. Si la pondération venait à dépasser 50 %, peut-être que j’allégerais un peu cette ligne pour réallouer ailleurs, mais je veux éviter de couper les belles plantes pour arroser les mauvaises herbes !

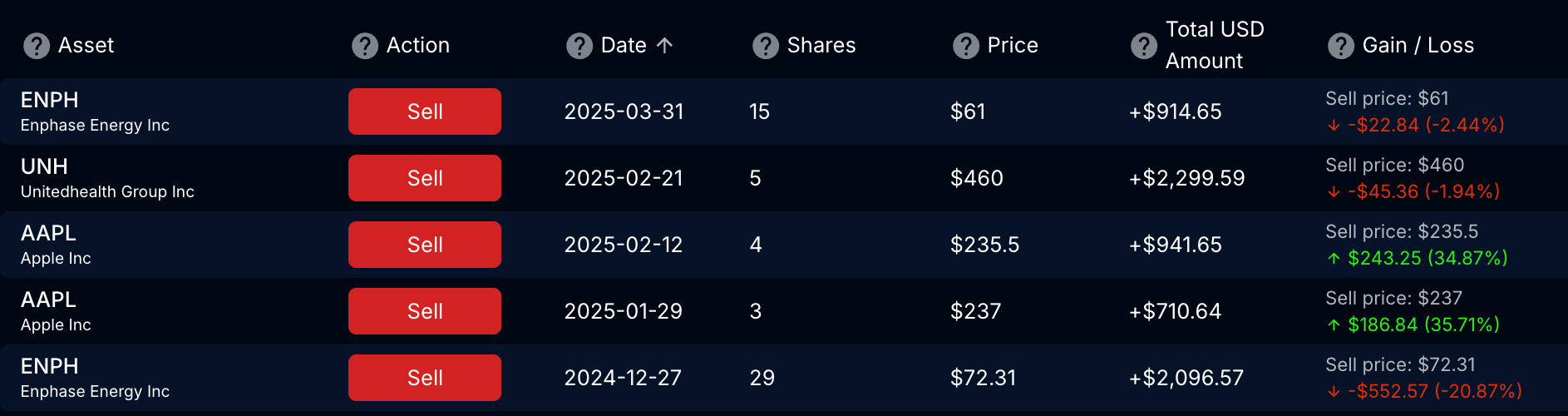

En ce qui concerne les ventes, les raisons peuvent être variées : je suis sorti de UNH car je n’avais plus plein confiance dans le management (avant la crise récente, coup de bol ! ) ; je suis sorti de Apple car le prix de l’action était beaucoup trop haut par rapport au potentiel de croissance selon moi (là encore avant la baisse de mars-avril 2025) ; j’ai vendu Enphase car les résultats (et les perspectives) n’étaient plus au rendez-vous, et que la situation macro n’était clairement pas favorable entre taxes douanières et refus de Trump de s’engager dans les énergies renouvelables. Voilà un exemple de mes 3 dernières ventes.

Outils et ressources

Quels sont les livres, formations ou sources d’informations qui vous ont le plus aidé ?

J’ai passé beaucoup de temps sur YouTube, que ce soit sur des chaînes de créateurs anglophones comme Joseph Carlson, Daniel Pronk ou Investor Center, pour n’en citer que 3. Mais aussi les vidéos d’interviews d’investisseurs légendaires, comme je l’ai déjà mentionné.

J’avoue avoir commencé à lire des livres assez tard, mais je recommande à tout le monde “La psychologie de l’argent”, de Morgan Housel, ainsi que “One up on Wall Street” de Peter Lynch.

J’ai aussi passé beaucoup de temps sur le forum Moning : échanger avec une communauté aussi passionnée que vous, mais avec parfois différentes visions et des avis divergents est l’une des choses qui peuvent vous aider le plus à progresser, si vous gardez l’esprit ouvert et acceptez que parfois, c’est vous qui avez tort !

Je n’ai jamais suivi de formation rigoureuse, et avec le recul je pense que ça a été une erreur. Oui, la plupart des informations sont disponibles sur internet, mais une (bonne) formation permet de gagner beaucoup de temps en organisant le contenu de façon réfléchie, en offrant une structure, et la possibilité d’interagir directement avec le formateur afin d’avoir un retour sur sa stratégie ou de répondre à certaines questions spécifiques.

C’est notamment pour cela que je suis en train de développer moi-même des modules de formation, avec pour base : qu’est-ce que j’aurais aimé avoir quand j’ai moi-même commencé ?

Utilisez-vous des outils spécifiques pour suivre votre portefeuille et analyser vos investissements ?

Pour suivre mon portefeuille, j’utilise principalement… mon courtier, Interactive Brokers. Je fais le point une fois par mois sur le suivi de la performance globale, ça suffit largement et de toute façon, ce n’est pas cela qui changera la performance !

Pour l’analyse quantitative, j’utilise principalement Stock Unlock. Je m’en sers aussi pour suivre les performances plus détaillées de mon portefeuille.

Pour l’analyse qualitative je ne pense pas qu’il y ait une seule ressource : je lis les rapports des entreprises, certains articles de presse spécialisée, les rapports des entreprises concurrentes…

Pour l’analyse graphique j’utilise TradingView, mais je me contente de surveiller les zones de support & résistance en vue journalière et hebdomadaire.

Avec le temps, je passe beaucoup moins de temps à surveiller la performance de mon portefeuille, et beaucoup plus de temps à surveiller la performance des entreprises.

Conseils pour les débutants

Quel est le meilleur conseil que vous ayez reçu ?

Il y en a plusieurs, la plupart issus des sages paroles de Lynch, Buffett ou Munger.

Celui qui a été le ‘déclic’ pour commencer à investir, de Buffett : “Si vous ne trouvez pas un moyen de gagner de l’argent en dormant, vous travaillerez jusqu’à votre mort”. Et investir (notamment en Bourse) est l’une des rares façons de parvenir à cela.

Lynch à propos des actions : “Derrière chaque action, il y a une entreprise.” Celle-ci illustre l’importance de ne pas rester les yeux figés sur le graphique, mais de faire de VRAIES recherches sur l’entreprise.

Et enfin Munger, sur la diversification : “L’idée d’une diversification excessive est une folie. Une large diversification, qui inclut nécessairement des opportunités médiocres, n’a aucun sens si vous savez ce que vous faites. C’est insensé de mettre votre dixième meilleure idée dans votre portefeuille au lieu de votre première." Cette phrase a été un déclencheur vers mon approche d’un portefeuille plus concentré, avec 10-12 positions seulement.

Quel conseil donneriez-vous à quelqu’un qui commence à investir aujourd’hui ?

Patience, mais commence !

La Bourse n’est pas une machine à créer des millionnaires en quelques mois. Mais avec un peu de rigueur et beaucoup de patience, la Bourse peut changer ton futur (en tout cas d’après moi). Commence simplement, même si tu n’investis que sur un seul ETF. Et continue de te former et d’apprendre, car je pense sincèrement que la Bourse est un milieu où personne ne peut jamais dire “Cette fois ça y est, j’ai TOUT compris”.

Quelles erreurs éviter absolument selon vous ?

La plus simple : ne jamais commencer !

Attention ensuite à ne pas se précipiter, à ne pas acheter des actions simplement guidé par tes émotions, ou par ce que telle ou telle personne en a parlé. Attention aussi à la “dipirsification” : c’est-à-dire, avoir l’impression de diversifier “pour la sécurité”, sans comprendre ce que tu as en portefeuille, ou en ayant des actions complètement corrélées entre elles.

Une dernière réflexion ou recommandation pour les lecteurs ?

Cultivez votre esprit critique. A l’heure des réseaux sociaux, on peut tomber sur des analyses très pertinentes, mais aussi sur des avis très tranchés et pas toujours sans conflits d’intérêts.

En ce qui concerne la Bourse, comme Buffett posez-vous une question simple : si les marchés fermaient demain pour 10 ans, seriez-vous à l’aise avec votre portefeuille ? C’est une bonne façon de se projeter sur le (vrai) long-terme je pense.

Posez-vous également la question : Suis-je capable d’expliquer en 2 minutes à un enfant, comment cette entreprise gagne de l’argent et pourquoi je pense qu’elle va continuer ?

Où peut-on vous suivre si vous partagez du contenu quelque part ? (optionnel)

Je partage du contenu quotidiennement sur X/Twitter, je suis également un peu présent sur Instagram. Et bien sûr, ma newsletter hebdomadaire “Le Buffet Finances”, où j’essaye de démystifier la Bourse ; et évidemment cette newsletter !

Très pédagogue et inspirant, merci !